¿QUÉ ES LA PRESTACIÓN DE MATERNIDAD Y PATERNIDAD?

La prestación por maternidad o paternidad es un subsidio que se reconoce a los trabajadores que disfruten de un periodo de baja laboral por motivo de nacimiento, adopción o acogida de un hijo.

Por regla general, el periodo de baja por maternidad es de 16 semanas (4 meses) mientras que el permiso por paternidad era de 2 semanas con anterioridad a 2017, cuando se amplió a 4 semanas, y se volvió a ampliar a partir del 5 de julio del 2018 a 5 semanas. Los Presupuestos del 2019 prevén elevar el permiso de paternidad a 8 semanas, pero al no estar aprobados la medida aún no ha entrado en vigor.

Lo más habitual es que la madre y el padre cobren el 100% del salario que venían percibiendo durante el dicho periodo, aunque puede haber excepciones.

¿POR QUÉ SE ORIGINA UNA DEVOLUCIÓN?

El pasado 3 de octubre de 2018, el Tribunal Supremo se pronunciaba a través de la Sentencia 3256/2018 sobre la exención de las prestaciones por maternidad percibidas de la Seguridad Social.

Según el Tribunal la misma puede incardinarse dentro del supuesto previsto en el párrafo tercero letra h del artículo 7 LIRPF, cuando dispone que “Igualmente estarán exentas las demás prestaciones públicas por nacimiento, parto o adopción múltiple, adopción, hijos a cargo y orfandad”.

Una renta exenta es aquella que no está afecta al pago de impuestos, por lo que Hacienda deberá devolver los impuestos pagados en las Declaraciones de la Renta de las Personas Físicas de los ejercicios 2014, 2015, 2016 y 2017 en cuya liquidación se incluyeron dichas rentas obtenidas en concepto de prestación por maternidad.

La Dirección General de Tributos interpreta la doctrina del TS y reconoce la devolución de estas cantidades también para las prestaciones por paternidad.

Además, el reciente Real Decreto-ley 27/2018, de 28 de diciembre (BOE de 29 de diciembre), por el que se adoptan determinadas medidas en materia tributaria y catastral, ha modificado la redacción de la letra h) del artículo 7 de la Ley 35/2006 para que contemple expresamente dicha exención.

¿QUIÉN PUEDE SOLICITAR LA DEVOLUCIÓN?

Todos los trabajadores por cuenta propia (autónomos) y ajena (contrato laboral) que hayan obtenido prestaciones por maternidad o paternidad, de la Seguridad Social o demás mutualidades de previsión social. Así como también los empleados públicos que hayan percibido retribuciones durante los permisos por parto, adopción o guarda y paternidad, tanto trabajadores.

Tan sólo hay un límite temporal de cuatro años en aplicación del plazo general de prescripción de obligaciones y derechos de naturaleza tributaria (art. 66 Ley General Tributaria), por lo que solo generan el derecho a la devolución las prestaciones obtenidas durante los años 2014, 2015, 2016 y 2017.

¿QUÉ PASA CON LOS PADRES Y MADRES QUE HAN PERCIBIDO DICHA PRESTACIÓN EN 2018?

Para los padres y madres cuyos hijos nazcan durante el año 2018 y perciban sus correspondientes prestaciones, las mismas se integrarán en la Declaración de IRPF 2018 directamente como rentas exentas de tributación.

¿CÓMO SOLICITO LA DEVOLUCIÓN?

Para simplificar el procedimiento de solicitud, la Agencia Tributaria ha habilitado un formulario específico en el que tan sólo hay que indicar en qué años se ha percibido la renta y un número de cuenta bancaria de su titularidad donde se abonará la devolución que proceda.

No es necesario adjuntar a la solicitud ningún certificado acreditativo de las prestaciones o retribuciones por maternidad/paternidad percibidas, sino que en cada caso la AEAT recabará directamente del pagador toda la información precisa para la resolución del procedimiento.

Los formularios podrán presentarse en papel, presentando el siguiente modelo en oficinas de la AEAT, o por vía electrónica, a través de las mismas vías que se habilitan en la Declaración de IRPF: El sistema RENO (o número de referencia), el sistema de certificado o DNI electrónico y el sistema Clave PIN.

Si optas por la presentación telemática a través del sistema de RENO o Número de referencia estos son los cuatro pasos que debes seguir, mientras que si optas por cualquiera de otros dos, puedes ir directamente al paso 2º.

Antes que nada, haz click en el siguiente enlace que te llevará directamente al apartado correspondiente de la página web de la Agencia Tributaria.

1º.- Obtenga su número de referencia

Para esto necesitas disponer de la siguiente información:

• Número de D.N.I. y fecha de validez

• Casilla 450 de la Declaración de la renta de 2016 o los últimos cinco dígitos de alguna cuenta bancaria en la que el interesado figure como titular, si no presentó declaración de la renta de 2016.

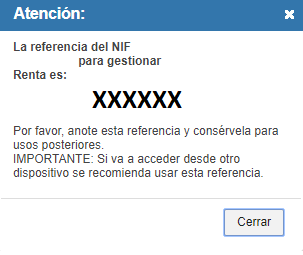

Si la información introducida es correcta nos aparecerá en pantalla un letrero como el que sigue:

Anótate el código de referencia porque lo vamos a utilizar en el paso que viene a continuación.

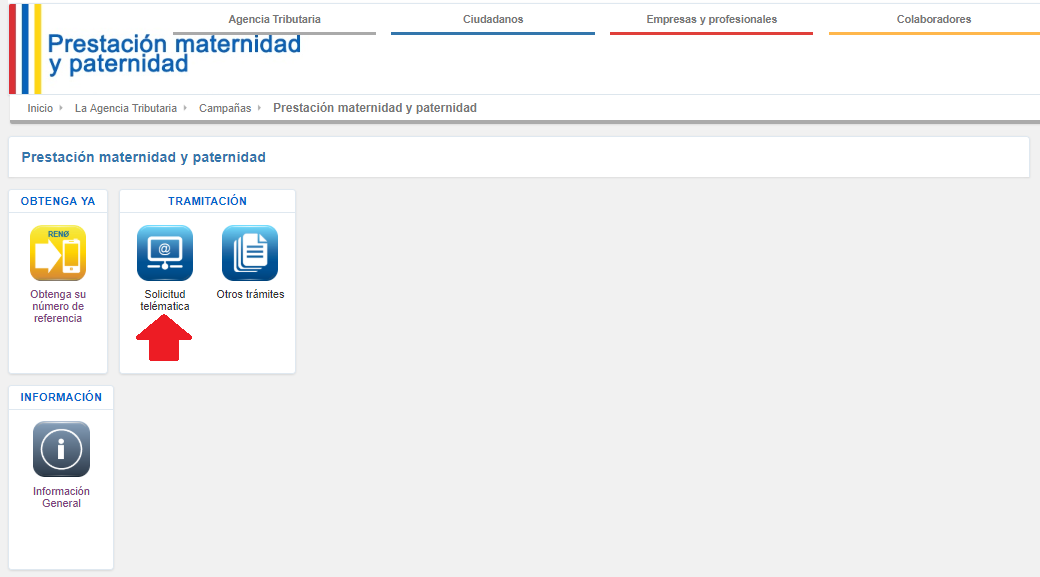

2º.- Solicitud telemática

Una vez entramos en este apartado, hay que indicar que queremos acceder con número de referencia y aparecerá la pantalla siguiente:

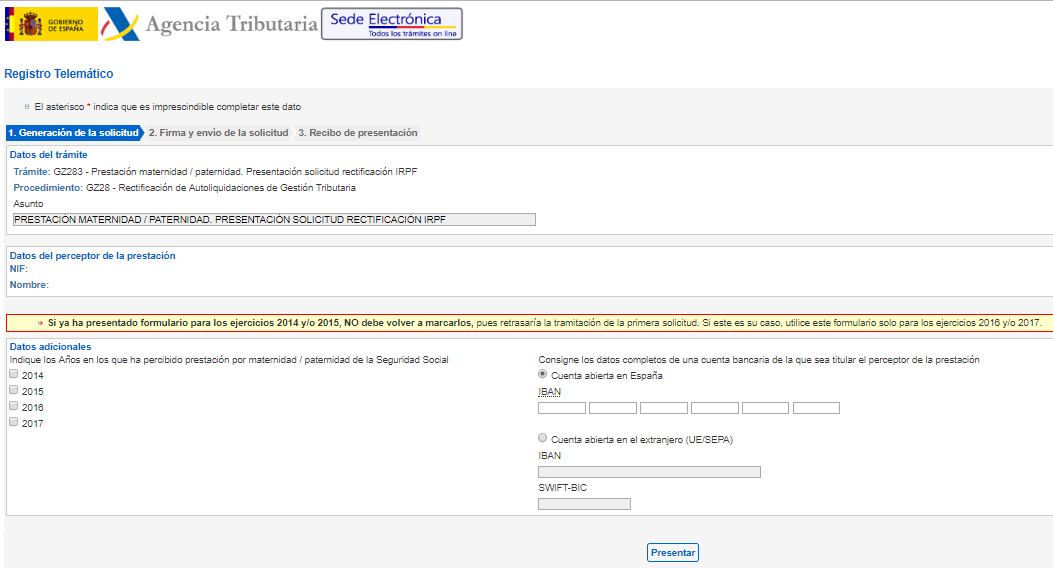

Después de la autentificación accedemos por fin al formulario de solicitud de rectificación de autoliquidación.

Hay que marcar los años en los que se ha percibido la prestación de referencia (por ejemplo, si se ha percibido prestación por maternidad desde noviembre de 2015 a febrero de 2016 tenemos que marcar los años 2015 y 2016)

Por último, deberá indicar el código IBAN de la cuenta bancaria en la que se efectuará la devolución y ya está listo para presentar.

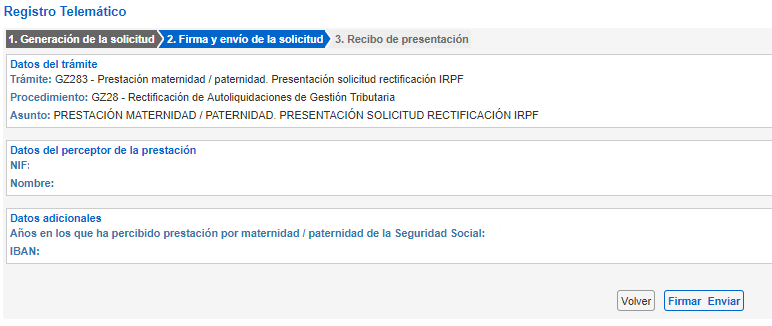

3º.- Fecha y firma

Para finalizar la presentación, se presta conformidad y se firma digitalmente el documento por el presentador de la solicitud.

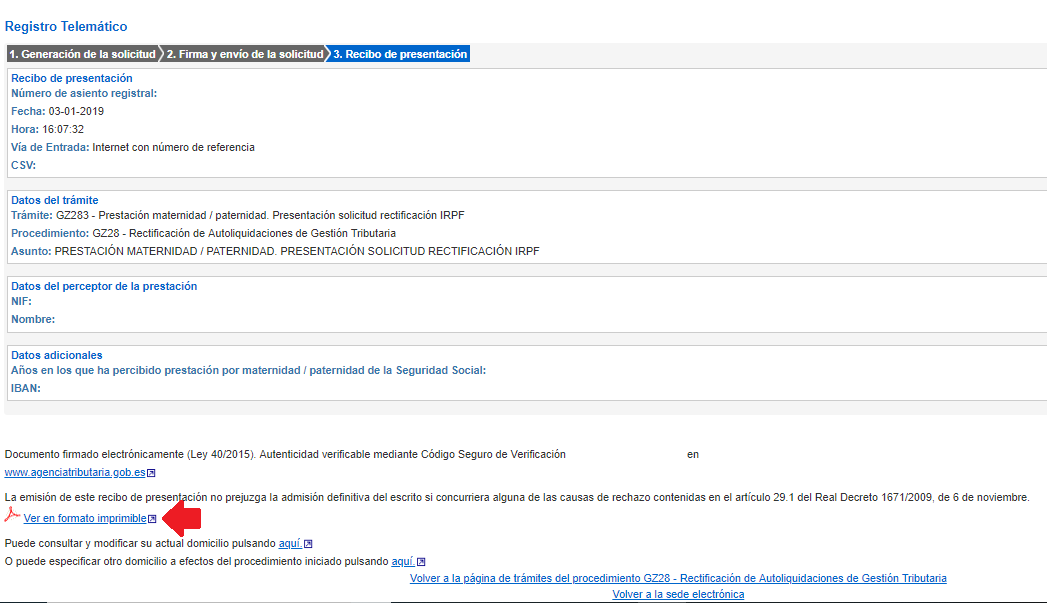

4º.- Guarda el recibo de presentación

Ya tienes la solicitud de rectificación presentada de manera telemática, ahora te aconsejamos descargar en PDF el recibo de presentación y guardarlo.

-PRESTACIONES PERCIBIDAS EN 2018

Para los padres y madres cuyos hijos nazcan durante el año 2018 y perciban sus correspondientes prestaciones, las mismas se integrarán en la Declaración de IRPF 2018 como rentas exentas de tributación.

Para más información, haz click en el enlace o ponte en contacto con nosotros.